高速道路を走っているとき、前の車から小石が跳ねて、フロントガラスにバチッと当たる音。あれ、車好きにとってはかなり嫌な瞬間ですよね。ボディの小傷も気になりますが、フロントガラスは運転中ずっと目に入る場所なので、小さな点傷でも妙に気になってしまいます。

私自身、これまで飛び石によるフロントガラスの点傷のようなものは経験してきました。明らかなヒビではなかったので、そのまま放置したこともあります。ただ、放置していい傷と、早めに見てもらった方がいい傷は別物です。特に最近の車は、安全装備やカメラが関係することもあり、昔の感覚だけで判断すると修理費に驚くことがあります。

さらに印象に残っているのが、友人のワイパー交換時の失敗です。ワイパーを外した状態でアームの根元のバネがバチンと戻り、フロントガラスに当たって損傷させてしまったのです。飛び石とは違いますが、ガラスは思っている以上に繊細なんだなと感じました。それ以来、私もワイパー交換のときはかなり慎重になっています。

フロントガラスの飛び石で保険を使うべきかは、修理費だけでなく、1等級ダウン後の保険料上昇、免責金額、車検への影響まで合わせて考えるのが大切です。

この記事では、実際の友人の写真と修理代金を示し、保険を使った方がよいケースと自費で直した方がよいケースを、修理費や免責金額、翌年の保険料まで含めて、愛車を前に迷ったときに判断しやすいように整理していきます。

フロントガラスの飛び石は保険を使えるのか

フロントガラスの飛び石被害は、車両保険に加入していれば補償対象になるケースが多いです。前を走る車から小石が飛んできたようなトラブルは、自分で避けるのが難しい事故に分類されるため、車両保険の対象として扱われやすい内容です。

ただし、ここで気をつけたいのは、保険が使えることと、使った方が得になることは別だという点です。保険会社に連絡すれば修理費の一部または大部分を補償してもらえる可能性がありますが、その代わりに翌年以降の保険料が上がる場合があります。

飛び石によるフロントガラス破損は、現在の自動車保険では一般的に1等級ダウン事故として扱われます。つまり、保険を使うと次回更新時に等級が1つ下がり、さらに事故有係数適用期間が1年付く形になります。昔のように等級据え置きで済むイメージを持っている方は、ここで少し注意が必要ですね。

保険を使うと1等級ダウンと事故有期間1年がつく

たとえば現在20等級で長く無事故を続けている人でも、飛び石修理で車両保険を使えば翌年は19等級になるのが基本です。さらに1年間は事故有の割引率が適用されるため、単純に1等級下がるだけではなく、保険料の上がり方に少し重みが出ます。

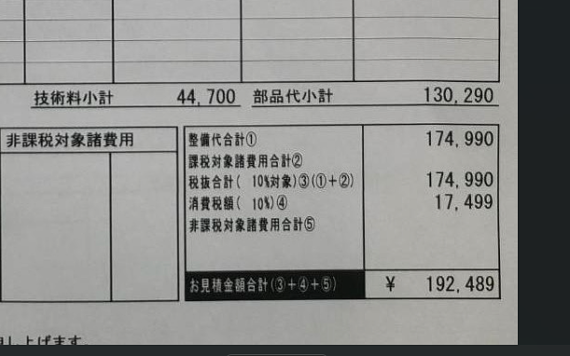

ここがややこしいところで、修理費が10万円だったとしても、免責金額が5万円なら実際に保険で助かる金額は5万円分です。その一方で、翌年の保険料が数万円上がるなら、思ったほど得にならないケースもあります。こういう細かいところが、保険を使うかどうか迷う理由なんですよね。

| 確認項目 | 見るべきポイント | 判断の目安 |

|---|---|---|

| 修理費用 | リペアかガラス交換か | 数万円なら自費も検討 |

| 免責金額 | 5万円または10万円設定の有無 | 免責が高いと保険メリットは小さめ |

| 翌年保険料 | 1等級ダウン後の上昇額 | 保険会社に試算確認 |

| 車検への影響 | ヒビの位置と広がり | 視界に入るなら早めに点検 |

飛び石の傷はリペアか交換かで費用が大きく変わる

フロントガラスの飛び石といっても、すべてがガラス交換になるわけではありません。小さな点傷や浅いヒビであれば、リペアで済むことがあります。私も過去に経験した点傷のようなものは、明らかに広がる気配がなく、運転中の視界にも入らなかったため、そのまま様子を見たことがあります。

ただ、これはあくまで結果的に大きな問題にならなかっただけで、誰にでも放置をおすすめできる話ではありません。特にヒビが線状に伸びている場合や、運転席の目の前にある場合は、見た目以上に危ないことがあります。朝は小さかったヒビが、夕方には伸びていたという話も珍しくありません。

小さな点傷ならリペアで済むこともある

リペアは、傷の部分に専用の樹脂を流し込んで固める修理方法です。小さな飛び石傷であれば、フロントガラスを交換せずに済むため、費用を抑えやすいのがメリットです。一般的には1万5,000円から3万円程度がひとつの目安になります。

この金額帯で済むなら、保険を使うより自費で直した方が結果的に安く収まる可能性が高いです。保険を使って翌年の保険料が上がることを考えると、リペア費用をそのまま払った方が気持ちもすっきりする場面は多いでしょう。

ヒビが伸びているなら交換判断になる

一方で、ヒビが長く伸びていたり、傷がガラスの端に近かったり、運転席の視界に入る場所だったりすると、リペアではなく交換になるケースがあります。フロントガラスはただの透明な板ではなく、車体の強度や安全性にも関わる部品です。ここを軽く見るのは少し怖いところです。

特に最近の車は、安全運転支援システムのカメラやセンサーがフロントガラス周辺に付いていることがあります。フィットe:HEV RSもそうですが、今どきの車はガラス交換だけで終わらず、カメラの調整やエーミング作業が関係する可能性もあります。昔の車より交換費用が高くなりやすいのは、こういう部分も大きいと感じます。

| 損傷の状態 | 対応の目安 | 費用感 |

|---|---|---|

| 小さな点傷 | 様子見またはリペア相談 | 0円から3万円前後 |

| 小さなヒビ | 早めにリペア可否を確認 | 1万5,000円から3万円前後 |

| 視界に入るヒビ | 交換になる可能性あり | 7万円から20万円以上も想定 |

| 安全装備付きガラス | 交換と調整作業が必要な場合あり | 高額化しやすい |

保険を使うべきか迷ったときの損得ライン

飛び石で保険を使うべきかどうかは、感情だけで決めない方がいいです。ガラスにヒビが入ると焦りますし、すぐ保険で直したくなる気持ちも分かります。大事な愛車のフロントガラスに傷が入った瞬間は、思った以上にショックですからね。

ただ、落ち着いて考えるなら、見るべき数字は3つです。修理見積もり、免責金額、保険を使った場合の翌年保険料。この3つを並べると、保険を使うべきかどうかがかなり見えやすくなります。

リペアで済むなら自費修理が現実的

リペア費用が2万円前後で済むなら、私は基本的に自費修理を優先して考えます。もちろん契約内容にもよりますが、1等級ダウンと事故有期間1年を受け入れてまで保険を使う金額ではないことが多いからです。

たとえばフィットe:HEV RSで高速道路をよく走る人なら、飛び石のリスクはゼロにはできません。だからこそ、小さな傷のたびに保険を使うより、どこから保険案件にするか自分なりの基準を持っておく方が落ち着いて対応できます。

交換費用が高額なら保険利用を検討する

フロントガラス交換で10万円、15万円、20万円といった見積もりが出てきた場合は、保険を使う価値が出てきます。特に純正ガラス、安全装備付きガラス、エーミング作業込みの見積もりになると、想像以上に金額が膨らむことがあります。

この場合は、修理工場やディーラーの見積もりを取ったうえで、保険会社に保険を使った場合の翌年保険料を確認するのが確実です。保険料の上昇額が3万円で、自己負担を除いた補償額が10万円以上あるなら、保険を使う意味はかなり出てきます。

免責金額5万円や10万円があると判断は変わる

車両保険を使うかどうかで見落としやすいのが免責金額です。免責とは、保険を使っても自分で負担する金額のことです。契約によっては1回目5万円、2回目10万円というように設定されていることがあります。

たとえばフロントガラス交換が12万円で、免責金額が5万円なら、保険から出るのは差額の7万円です。ここに翌年の保険料上昇が加わるため、実際の得は7万円丸ごとではありません。数字で見ると、少し冷静になれますよね。

- リペア費用が3万円以内なら、自費修理を優先して考える

- 交換費用が10万円を超えたら、保険会社に翌年保険料を確認する

- 免責金額が5万円以上ある場合は、保険で戻る実額を計算する

- ヒビが視界に入る場合や広がっている場合は、損得より安全を優先する

- 安全装備付きガラスは、交換後の調整費用も見積もりに含めて確認する

フロントガラスの飛び石は車検に通るのか

フロントガラスの飛び石で意外と気になるのが、車検に通るかどうかです。小さな点傷程度なら大丈夫なこともありますが、ヒビが入っている場合は話が変わります。特に運転席の視界にかかる位置や、ワイパーの作動範囲内に目立つ損傷があると、車検で指摘される可能性があります。

車検は見た目のきれいさをチェックするものではなく、安全に走れる状態かを確認するものです。フロントガラスは視界の確保に直結するため、ヒビを軽く考えるのはおすすめできません。夜間や雨の日に光が乱反射すると、想像以上に見づらくなることもあります。

ヒビの位置が運転席正面なら早めに相談

運転席の正面にあるヒビは、小さくても気になります。走行中、そこに視線が引っ張られるだけで疲れますし、日差しや対向車のライトでキラッと光ると集中力も落ちます。車好きとしては、気持ちよく走れない状態が続くのもつらいところです。

フロントガラスのヒビが視界に入る場合や、日に日に伸びている場合は、保険を使うかどうかの前に、まず安全確認を優先した方が安心です。損得計算は大切ですが、視界不良のまま走る不安には代えられません。

ワイパー交換でもフロントガラスは傷つく

飛び石とは少し違いますが、ワイパー交換時のガラス損傷も意外と身近なトラブルです。友人が経験したように、ワイパーアームを立てた状態でうっかり手を離すと、バネの力でアームが勢いよく戻ります。これがフロントガラスに当たると、かなり嫌な音がします。

私もその話を聞いてから、ワイパー交換のときはタオルを敷いたり、アームを手でしっかり支えたりするようになりました。たかがワイパー交換と思って雑に扱うと、数千円で済むはずの作業が、ガラス交換の話に変わってしまうことがあります。

車いじりは楽しいものですが、こういう小さな注意で余計な出費を防げます。自分でメンテナンスする人ほど、ガラスや塗装まわりは少し慎重なくらいでちょうどいいですね。車の傷や錆びの進み方が気になる方は、車の傷は何日で錆びる?放置リスクと対策まとめも合わせて読むと、外装トラブルへの考え方が整理しやすくなります。

フィットe:HEV RS乗りとして感じる飛び石対策

フィットe:HEV RSに乗っていると、普段の街乗りでも高速道路でも、車の静かさを感じる場面が多いです。そのぶん、飛び石のバチッという音は妙に耳に残ります。せっかく気持ちよく走っているときに、あの音がすると一気に現実へ引き戻される感じがありますね。

特に東北や雪の多い地域では、冬の後に道路へ残った砂利や小石が飛びやすい場面もあります。大型車の後ろを走るときや、路肩に砂利が多い道では、少し車間距離を取るだけでも気持ちはかなり違います。完全に防ぐことはできませんが、飛び石を受けやすい場面を避ける意識は大事だと感じます。

長距離ドライブが好きな方なら、車間距離や走行モードの使い分けも気になるところでしょう。フィットの走り方については、フィットのドライブモードはどれが正解?燃費・加速・RSの違いまで使い分け完全ガイドでも触れています。高速道路をよく走る人ほど、車の状態と保険の備えはセットで考えておきたいですね。

保険を使う前に自動車保険の補償内容を見直す

飛び石被害に遭って初めて、自分の車両保険の内容をしっかり見る人も多いと思います。私も車関係の記事を書くようになってから、免責金額やロードサービスの内容を以前より気にするようになりました。保険は入っているだけで安心しがちですが、いざというときにどう使えるかを知っておくことが大切です。

特に車両保険は、一般型なのか、限定型なのか、免責はいくらなのかで判断が変わります。飛び石に限らず、台風、落下物、いたずら、駐車中のトラブルなど、補償の範囲は契約によって違います。毎年なんとなく更新しているなら、一度見直しておく価値はあります。

ロードサービスとの違いも混同しやすい部分です。ガラス修理そのものは車両保険の領域ですが、トラブル時の移動や応急対応ではロードサービスが関係することもあります。保険とJAFの違いが気になる方は、自動車保険のロードサービスがあればJAFはいらない?両方の違いを調べて分かった安心の境界線も参考になると思います。

保険の適用条件や翌年の保険料は契約内容によって変わるため、最終判断は保険会社や修理業者の見積もりを確認してから行いましょう。

まとめ フロントガラスの飛び石は保険より先に損得ラインを確認

フロントガラスの飛び石で保険を使うべきかは、傷を見た瞬間の焦りだけで決めない方がいいです。小さな点傷やリペアで済む傷なら、自費修理の方が結果的に安く収まることがあります。一方で、ガラス交換が必要で費用が10万円を超えるような場合は、保険を使う価値が出てきます。

判断の順番としては、まず傷の状態を確認し、リペアか交換か見積もりを取る。そのうえで、免責金額と翌年の保険料上昇を保険会社に確認する。この流れにすれば、感覚ではなく数字で判断できます。

フロントガラスの飛び石は、リペアで済むなら自費、交換費用が高額なら保険検討、視界に入るヒビなら損得より安全優先という考え方が現実的です。

私自身も、点傷程度なら様子を見た経験がありますが、明らかなヒビなら同じ判断はしないと思います。フィットe:HEV RSのように安全装備が付いた今どきの車は、ガラス交換の費用も昔より重くなりがちです。だからこそ、保険を使うか迷う前に、自分の契約内容と修理費の境界線を知っておくことが大切ですね。

飛び石は、こちらがどれだけ丁寧に運転していても起こることがあります。けれど、起きたあとの判断は準備できます。大切な愛車と長く気持ちよく付き合うためにも、焦らず、見積もりを取り、保険料の変化まで確認してから決めていきましょう。

自動車保険、なんとなく更新していませんか? 保険料は毎年同じように見えても、保険会社や条件によって差が出ることがあります。補償を削りすぎる前に、まずは無料の一括見積もりで、今の保険が自分に合っているか確認してみるのがおすすめです。